Mercado global de tablets creció ligeramente en el primer trimestre del año

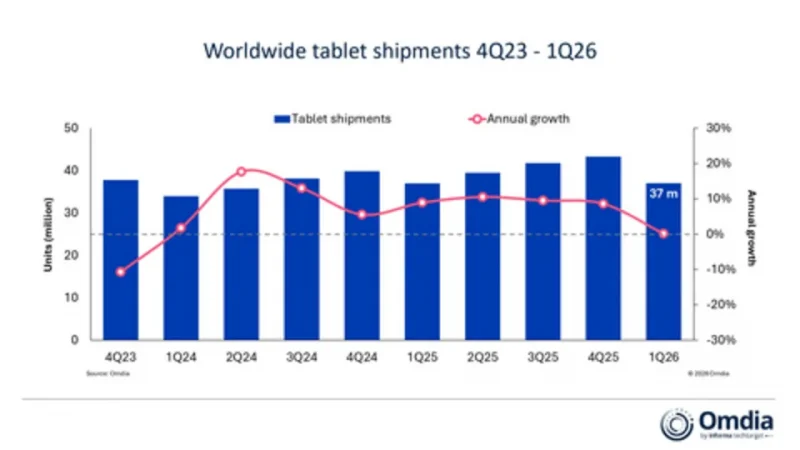

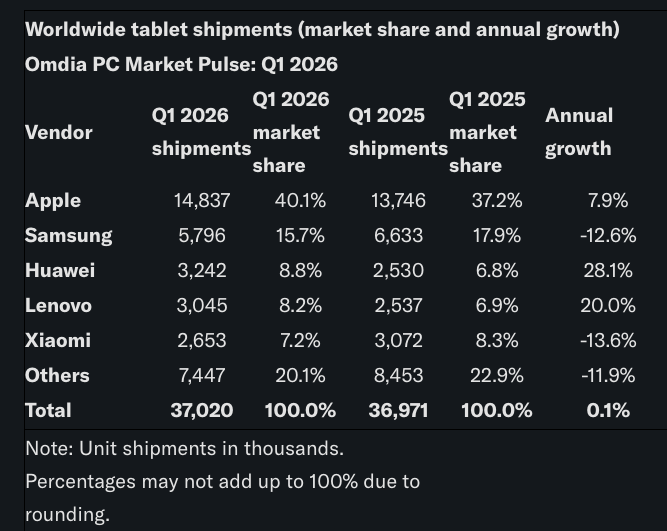

El mercado global de tabletas electrónicas inicia el año con señales de desaceleración y un cambio evidente en las prioridades de producción de las grandes firmas tecnológicas. De acuerdo con el último reporte de investigación publicado por la firma Omdia, el mercado mundial de tabletas se mantuvo prácticamente plano durante el primer trimestre de 2026, registrando un leve incremento en los despachos de apenas el 0.1% en comparación con el mismo periodo del año anterior, lo que equivale a un volumen total de 37 millones de unidades.

Si bien el sector experimentó una contracción secuencial (en relación con el trimestre previo) que se alinea con los patrones estacionales habituales de la industria, el desempeño geográfico estuvo liderado por América Latina, seguida por las regiones de Medio Oriente y África. No obstante, los analistas advierten que esta expansión regional no responde a un consumo real, sino que fue impulsada principalmente por una acumulación de inventarios por parte de los canales de distribución, lo que anticipa una perspectiva de demanda final más débil para los próximos meses.

Pérdida de prioridad frente a portátiles y teléfonos inteligentes

La configuración del mercado actual ha obligado a los fabricantes a revaluar el peso estratégico de estos dispositivos dentro de sus portafolios comerciales. Himani Mukka, gerente de investigación en Omdia, señala que al iniciar el año 2026, las tabletas han sido relegadas en importancia por los proveedores en términos de márgenes de ganancia, volumen de ventas y valor general del negocio.

En un entorno caracterizado por restricciones en las cadenas de suministro, tanto los consumidores como las marcas están siendo más selectivos al priorizar sus inversiones tecnológicas:

- Proveedores de computadoras (PC): Las empresas enfocadas en el segmento de computación tradicional están concentrando sus recursos e insumos en la producción de computadoras portátiles (notebooks) y de escritorio.

- Fabricantes mixtos: Aquellas corporaciones que operan simultáneamente en los mercados de telefonía y tabletas están volcando su atención hacia los teléfonos inteligentes (smartphones), debido a que estos representan una contribución desproporcionadamente mayor al valor total de sus ingresos corporativos.

Refugio en el segmento Premium y debilidad en el mercado masivo

La estrategia comercial para el resto de 2026 estará marcada por una polarización de la oferta. Omdia proyecta que el enfoque de los proveedores estará fuertemente sesgado hacia el segmento premium, un nicho donde la demanda económica de los usuarios ha mostrado una mayor resiliencia en comparación con el mercado masivo.

Por el contrario, el segmento de volumen o de entrada enfrenta desafíos críticos. El margen para realizar campañas promocionales o descuentos es sumamente limitado debido a que las cadenas de distribución no tienen espacio para absorber nuevos incrementos de precios. Asimismo, a diferencia del mercado de computadoras personales —que cuenta con un catalizador estructural de renovación técnica gracias al ciclo de fin de soporte de Windows 10—, el segmento de las tabletas carece de un estímulo tecnológico equivalente que fuerce a los usuarios a actualizar sus equipos antiguos. Ante este panorama, las proyecciones para la segunda mitad de 2026 se mantienen cautas, anticipando que los sectores de consumo masivo sufrirán la mayor presión tanto en volumen de envíos como en valor comercial.

Crisis en el sector educativo: Chromebooks y el programa GIGA de Japón

El impacto de las restricciones de suministro y la desaceleración de la demanda no se limita a las tabletas tradicionales; dentro del ecosistema de computadoras personales, las Chromebooks se posicionan actualmente como la categoría más afectada, registrando caídas significativas en sus volúmenes de distribución. Los indicadores de producción de las fábricas apuntan a un panorama débil en el corto plazo, lo que está provocando que los despliegues tecnológicos vinculados al sector educativo se posterguen de forma progresiva hasta que las condiciones del mercado global logren estabilizarse.

Esta coyuntura logística afecta directamente a las políticas públicas de digitalización escolar a gran escala. Kieren Jessop, analista principal de Omdia, advirtió que las limitaciones de suministro vigentes retrasarán la ejecución de la segunda fase del programa gubernamental GIGA School 2.0 en Japón. Aunque la primera fase de esta iniciativa educativa —que se extendió desde finales de 2024 hasta el cierre de 2025— se completó sin mayores alteraciones en el cronograma, las condiciones actuales del entorno de suministro global introducirán retrasos inevitables en la implementación de la siguiente etapa del proyecto nipón.

(Business Wire)

Seguiremos brindándote más información sobre este tema en las siguientes presentaciones físicas y digitales de Channel News Perú

Mantente conectado a nuestra plataforma de negocios y revista, haciendo clic aquí y suscribiéndote a nuestro newsletter para contenido de valor diario